Pimec reclama guanys de productivitat per consolidar la moderació de preus el 2026

L’entitat assenyala que la inflació subjacent continua elevada i que Espanya manté un diferencial de preus rellevant amb la zona euro, amb riscos per a la competitivitat de les pimes si aquesta dinàmica es perllonga

Insisteix que el focus ha de situar-se en guanys de productivitat, inversió i eficiència, especialment en aquells àmbits on la inflació es mostra més persistent

Pimec constata que l’IPC del mes de desembre tanca l’any amb una taxa interanual del 2,9%, una dècima menys que al novembre (3,0%). Aquesta moderació permet situar la inflació general en un nivell lleugerament inferior al registrat a mitjans de tardor, amb un clar estancament de la inflació a aquestes quotes malgrat que no hi ha una pressió excessiva en els principals factors externs.

La inflació subjacent, que exclou els components més volàtils com l’energia i els aliments no elaborats, es manté en el 2,6% interanual, el mateix registre que al novembre i el nivell més elevat des de finals de 2024. Aquesta evolució indica que les pressions de fons sobre els preus persisteixen, especialment en determinats serveis i en l’alimentació, i que la desacceleració observada en l’índex general respon sobretot a factors puntuals.

La moderació de l’IPC al desembre s’explica principalment per la baixada dels preus dels carburants, en contrast amb l’augment registrat en el mateix mes de l’any anterior, així com per una evolució més continguda dels preus del lleure i la cultura. En sentit contrari, els aliments i diversos serveis continuen mostrant increments interanuals elevats, fet que manté la inflació subjacent en nivells clarament superiors a l’objectiu d’estabilitat de preus del Banc Central Europeu (2%).

En termes anuals, la inflació mitjana de 2025 se situa en el 2,7%, una dècima per sota de la mitjana registrada el 2024 (2,8%). Pel que fa a la inflació subjacent, la mitjana anual de 2025 es modera fins al 2,4%, clarament per sota del 2,9% de 2024, tot i que el repunt dels darrers mesos posa de manifest que les tensions de fons encara no s’han dissipat completament. Pimec subratlla que, més enllà de la mitjana anual, la lectura rellevant per al teixit empresarial és la persistència de la inflació en serveis i costos interns, que continua condicionant els marges de moltes pimes.

Pel que fa a la Unió Monetària, la taxa harmonitzada en relació amb el mes anterior, es redueix una dècima (del 2,1% al 2,0%) i a Espanya dues (del 3,2% al 3,0%). Aquesta evolució situa el diferencial a un punt. Aquest diferencial no és neutre des del punt de vista econòmic. Si es consolida en el temps, pot comportar una pèrdua de competitivitat real, especialment per a les empreses més exposades a la competència exterior. Per evitar que l’ajust recaigui exclusivament sobre salaris o marges empresarials, Pimec insisteix que el focus ha de situar-se en guanys de productivitat, inversió i eficiència, especialment en aquells àmbits on la inflació es mostra més persistent.

Les previsions dels principals organismes econòmics apunten que la inflació a Espanya podria convergir gradualment cap a l’entorn del 2% al llarg de 2026, en línia amb els valors previstos per la zona euro. Aquesta moderació estaria afavorida per uns preus energètics més continguts, una apreciació de l’euro i una desacceleració progressiva dels increments salarials.

Tanmateix, els riscos continuen sent rellevants. La inflació de serveis, la volatilitat dels preus dels aliments condicionats per factors climàtics, així com possibles tensions geopolítiques o comercials, poden alentir el procés de moderació dels preus. En aquest context, és previsible que la política monetària del BCE mantingui una orientació de prudència, amb tipus d’interès estables durant bona part de 2026 i, com a molt, ajustos a la baixa molt graduals, condicionats a la consolidació de la moderació de la inflació subjacent.

En aquest escenari, el context empresarial continua marcat per debats que poden incidir directament en els costos de les empreses durant el 2026, com la reducció de la jornada laboral o la negociació del salari mínim. Pimec considera imprescindible que qualsevol decisió en aquest àmbit tingui en compte la realitat sectorial i l’impacte econòmic sobre les pimes, en un entorn de marges encara amb tensions. Finalment, l’entitat recorda que la transició reguladora i tecnològica en curs reforça la necessitat d’avançar en digitalització i millores d’eficiència com a via principal per sostenir la competitivitat empresarial en un escenari d’inflació més moderada, però encara persistent.

Pimec destaca els següents registres de l’IPC de desembre:

- L’estatal es redueix una dècima en relació amb el mes de novembre, fins al 2,9% i se situa nou dècimes per sobre l’objectiu d’inflació a llarg termini (2,0%).

- Aquest comportament dels preus és conseqüència de l’augment de preus relacionats amb l’habitatge (5,7%), sobretot a partir de l’increment en la calefacció, enllumenat i distribució d’aigua (7,9%), de l’hoteleria i restauració (4,6%) i de les begudes alcohòliques i tabac (4,4%). D’altra banda, pràcticament no varien els preus del vestit i calçat (0,2%) i poc, els del lleure i la cultura (0,5%) i del parament de la llar (0,7%).

- La inflació subjacent, que no té en compte els aliments no elaborats ni els productes energètics, no varia i continua en el 2,6%, per sota del registre de l’índex general, però per sobre l’objectiu d’inflació.

- En relació amb el mes anterior (intermensual), els preus augmenten tres dècimes, tant a Espanya com a Catalunya.

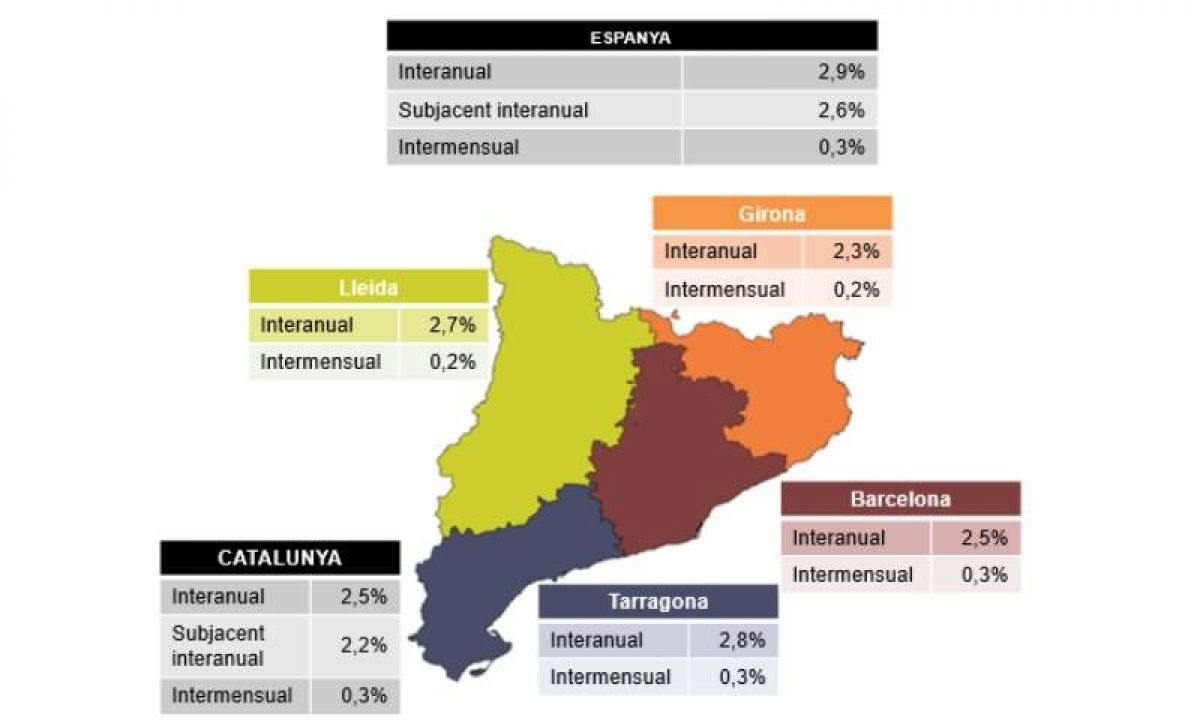

- En termes de variació interanual, l’increment a Catalunya continua per sota del d’Espanya (2,5% i 2,9%, respectivament). La inflació subjacent se situa a Catalunya quatre dècimes per sota la que registra Espanya (2,2% i 2,6%, respectivament).

- Per grups, a Catalunya destaca, l’augment de preus de les begudes alcohòliques i tabac (4,1%), de l’habitatge (4,1%), de l’hoteleria i restauració (4,1%) i de l’ensenyament (3,0%)